روشهای ثبت، نگهداری و قیمت گذاری کالا در نرمافزار حسابداری حسابگر

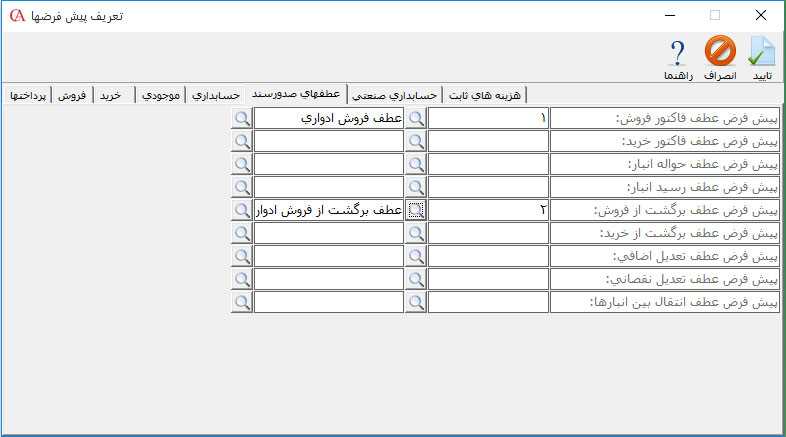

در این مقاله ابتدا به معرفی روشهای ثبت و نگهداری کالاها در سیستم انبارداری و روشهای قیمت گذاری کالا در نرم افزار حسابداری حسابگر میپردازیم. روشهای ثبت و نگهداری کالا 1-روش ادواری 2-روش دائمی روش ادواری در روش ادواری در سیستم حسابداری طی سال مالی، حسابهای مربوط به بهای تمام شده کالا در اسناد حسابداری هیچ تراکنش مالی ندارند. بدین صورت که در ثبت انواع فاکتور (خرید، فروش، برگشت از فروش و...) تنها تراکنشات مالی حسابهای مربوط به مشتری و خرید یا فروش کالا منظور میشوند. در این حالت در انتهای سال مالی، با شمارش کالاها و تعیین ارزش کالا ها یک سند صادر میشود که در آن، حسابهای موجودی کالا و بهای تمام شده کالا ثبت میشوند که در آن بهای تمام شده کالا بدهکار و حساب موجودی کالا بستانکار خواهد شد. در نرم افزار حسابداری حسابگر جهت استفاده از سیستم به صورت ادواری ابتدا باید عطف سند تعریف کنید. عطف سند این امکان را به شما میدهد که نحوه صدور سندهای اتوماتیک مربوط به فاکتورها را خودتان مشخص کنید. یعنی مشخص کنید که هنگام صدور سند برای فاکتورها چه حسابهایی بدهکار و بستانکار شوند. در سند فاکتور فروش سیستم ادواری، حساب مشتری به اندازه «مبلغ کل فاکتور» بدهکار و حساب فروش به اندازه «مبلغ فاکتور قبل از تخفیف و هزینه» بستانکار میشود. در صورتی که فاکتور دارای هزینه باشد در این صورت حسابهای مربوط به هزینه، بستانکار و در صورتی که فاکتور دارای تخفیف باشد، حساب مربوط به تخفیف بدهکار میشوند. برای تعریف عطف سند سیستم ادواری در نرم افزار حسابداری حسابگر از منوی اطلاعات پایه > تعریف عطفهای صدور سند را انتخاب کنید. در فرم باز شده بر روی دکمه جدید کلیک کنید. در قسمت شرح عطف، شرح عطف را وارد کنید. در ردیف اول جدول، در ستون نوع حساب از لیست باز شده گزینه «مشتری» را انتخاب کنید. در قسمت بدبس، «بد» را انتخاب کنید. در قسمت نوع مبلغ از لیست باز شده «مبلغ کل فاکتور» را انتخاب کنید. به ردیف بعدی بروید. در قسمت ش حساب، حساب فروش کالا را انتخاب کنید. در قسمت بدبس، «بس» را انتخاب کنید و در قسمت نوع مبلغ از لیست باز شده «مبلغ فاکتور قبل از تخفیف و هزینه» را انتخاب نمایید. به ردیف بعدی بروید. در این ردیف در قسمت ش حساب، حساب «تخفیفات فروش» را انتخاب کنید و در قسمت بدبس، «بد» را انتخاب کنید. در قسمت نوع مبلغ از لیست باز شده «جمع تخفیفها» را انتخاب کنید. اگر برای فاکتور هزینه دارید، در ردیف بعدی در قسمت نوع حساب، حساب هزینه ۱ را انتخاب نموده و در قسمت بد/بس، «بس» را انتخاب کنید و در قسمت نوع مبلغ، مبلغ هزینه ۱ را انتخاب کنید. همین کار را برای هزینه ۲، ۳ و... فاکتور انجام دهید. سپس بر روی دکمه ذخیره کلیک کنید.  حالا برای فاکتورهای برگشت از فروش نیز مانند توضیحات داده شده و با توجه به عکس زیر، عطف سند تعریف کنید.

حالا برای فاکتورهای برگشت از فروش نیز مانند توضیحات داده شده و با توجه به عکس زیر، عطف سند تعریف کنید.  پس از تعریف عطفهای سند، برای فعالسازی آنها از منوی اطلاعات پایه > تعریف پیشفرضها > عطفهای صدور سند در جعبه متن روبروی پیشفرض عطف فاکتور فروش و فاکتور برگشت از فروش، عطفهایی را که در مراحل فوق تعریف کردهاید را انتخاب کنید.

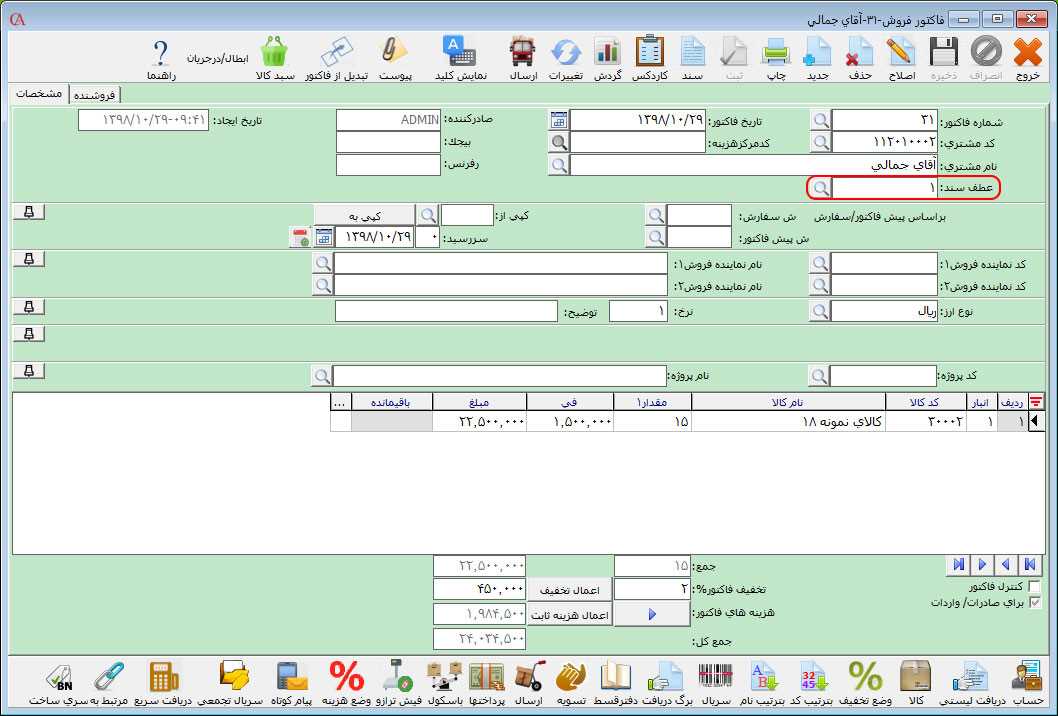

پس از تعریف عطفهای سند، برای فعالسازی آنها از منوی اطلاعات پایه > تعریف پیشفرضها > عطفهای صدور سند در جعبه متن روبروی پیشفرض عطف فاکتور فروش و فاکتور برگشت از فروش، عطفهایی را که در مراحل فوق تعریف کردهاید را انتخاب کنید.  بعد از تعیین عطف صدور سند میتوانید فاکتور فروش و برگشت از فروش را با توجه به عطف تعریف شده صادر کنید. همانطور که در تصویر فاکتور فروش زیر مشاهده میکنید در قسمت عطف سند، شماره عطف سند تعریف شده نمایش داده میشود.

بعد از تعیین عطف صدور سند میتوانید فاکتور فروش و برگشت از فروش را با توجه به عطف تعریف شده صادر کنید. همانطور که در تصویر فاکتور فروش زیر مشاهده میکنید در قسمت عطف سند، شماره عطف سند تعریف شده نمایش داده میشود.  در ادامه یک نمونه سند حسابداری مربوط به فاکتور فروش با توجه به عطف سند تعریف شده قرار داده شده است.

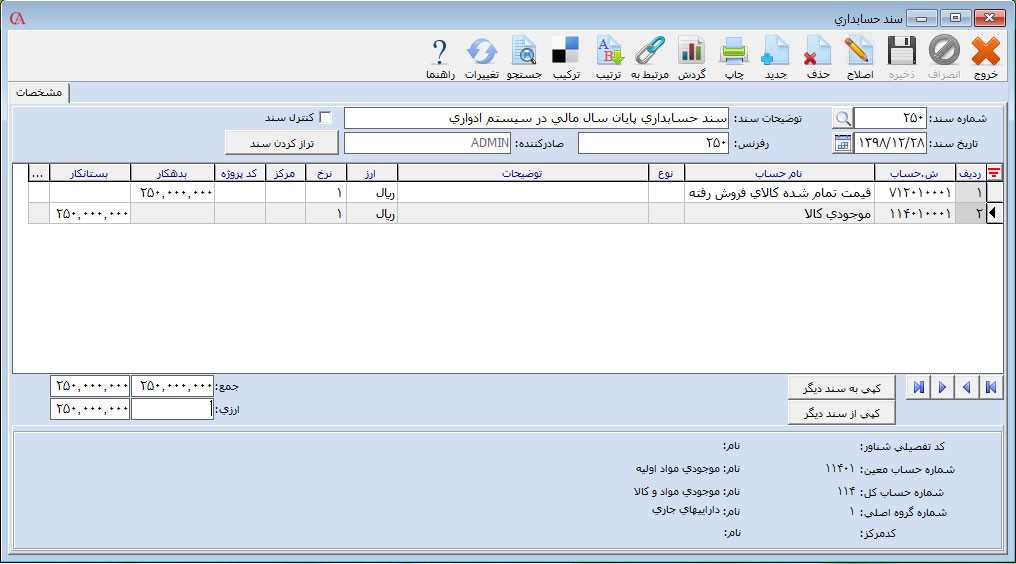

در ادامه یک نمونه سند حسابداری مربوط به فاکتور فروش با توجه به عطف سند تعریف شده قرار داده شده است. با توجه به توضیحات داده شده در سیستم ادواری در پایان سال مالی یک سند دستی صادر میشود که در آن بهای تمام شده کالا بدهکار و حساب موجودی کالا بستانکار خواهد شد. در ادامه نمونه سند حسابداری صادر شده در نرم افزار حسابگر قرار داده شده است.

با توجه به توضیحات داده شده در سیستم ادواری در پایان سال مالی یک سند دستی صادر میشود که در آن بهای تمام شده کالا بدهکار و حساب موجودی کالا بستانکار خواهد شد. در ادامه نمونه سند حسابداری صادر شده در نرم افزار حسابگر قرار داده شده است.

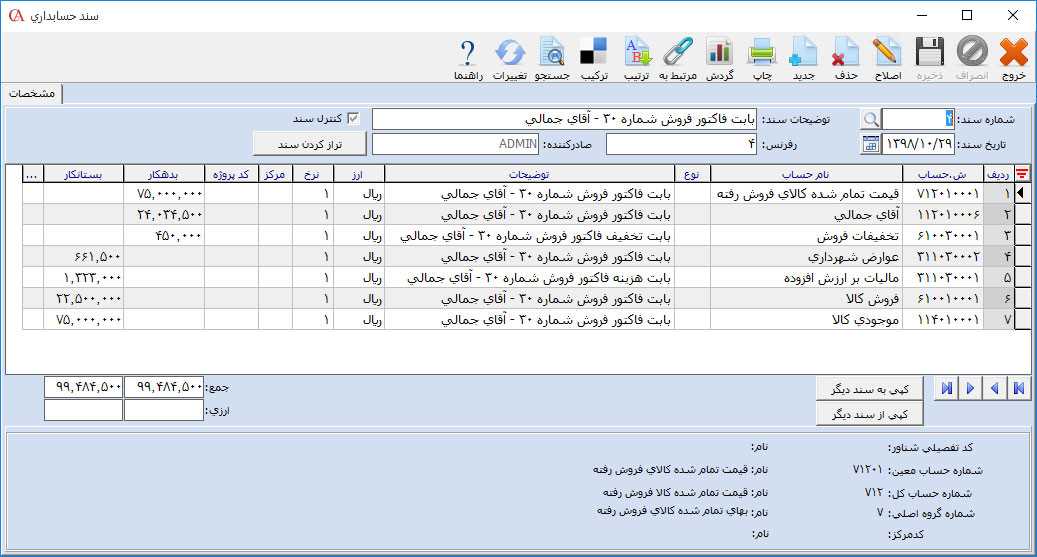

روش دائمی در روش دائمی در هر فاکتور فروش علاوه بر حساب تفصیلی مشتری و فروش، حسابهای بهای تمام شده کالا و موجودی کالا نیز ثبت میگردد. بدین صورت که در سند حسابداری فاکتور فروش در روش دائمی، حساب مربوط به خریدار به اندازه جمع مبالغ فروش کالا بدهکار، حساب فروش کالا به اندازه جمع مبالغ فروش کالا بستانکار، حساب بهای تمام شده کالا با توجه به نوع قیمت گذاری تعیین شده در سیستم محاسبه و به آن اندازه بدهکار و حساب موجودی کالا مقابل حساب بهای تمام شده کالا به همان اندازه بستانکار میشود. امروزه معمولا جهت ثبت و نگهداری کالا از روش دائمی استفاده میشود. در نرم افزار حسابگر به صورت پیش فرض روش ثبت و نگهداری کالا، روش دائمی در نظر گرفته شده است. در ادامه یک نمونه سند حسابداری مربوط به فاکتور فروش در نرم افزار حسابداری حسابگر قرار داده شده است. تفاوت روشهای ثبت و نگهداری کالا در روش ادواری با روش دائمی در این است که در روش ادواری طی دوره مالی در هر فاکتور، حسابهای بهای تمام شده کالا و موجودی کالا هیچ تراکنش مالی ندارند در حالی که در روش دائمی در هر فاکتور فروش علاوه بر حساب تفصیلی مشتری و فروش، حسابهای بهای تمام شده کالا و موجودی کالا نیز ثبت میگردند. روشهای قیمت گذاری کالا همانطور که گفته شد در نرم افزار حسابداری، سیستم با توجه به نوع قیمت گذاری تعیین شده برای کالا، قیمت تمام شده آن را محاسبه و در سند فاکتور فروش درج میکند. در ادامه این مقاله به معرفی انواع قیمت گذاری کالا در نرم افزار حسابگر (Cyber Account) میپردازیم. برای تعیین نوع قیمت گذاری کالا در در نرم افزار حسابداری حسابگر، در فرم اصلی برنامه بر روی دکمه معرفی کالا کلیک کنید. در قسمت کد یا نام کالا، کالای مورد نظر را انتخاب کنید. در قسمت نوع قیمت گذاری از لیست کشویی، یکی از انواع قیمت گذاری کالا که شامل سه نوع FIFO، استاندارد و میانگین است را انتخاب کنید. در نرم افزار حسابداری حسابگر به طور پيش فرض روش قيمت گذاری، ميانگين است.

تفاوت روشهای ثبت و نگهداری کالا در روش ادواری با روش دائمی در این است که در روش ادواری طی دوره مالی در هر فاکتور، حسابهای بهای تمام شده کالا و موجودی کالا هیچ تراکنش مالی ندارند در حالی که در روش دائمی در هر فاکتور فروش علاوه بر حساب تفصیلی مشتری و فروش، حسابهای بهای تمام شده کالا و موجودی کالا نیز ثبت میگردند. روشهای قیمت گذاری کالا همانطور که گفته شد در نرم افزار حسابداری، سیستم با توجه به نوع قیمت گذاری تعیین شده برای کالا، قیمت تمام شده آن را محاسبه و در سند فاکتور فروش درج میکند. در ادامه این مقاله به معرفی انواع قیمت گذاری کالا در نرم افزار حسابگر (Cyber Account) میپردازیم. برای تعیین نوع قیمت گذاری کالا در در نرم افزار حسابداری حسابگر، در فرم اصلی برنامه بر روی دکمه معرفی کالا کلیک کنید. در قسمت کد یا نام کالا، کالای مورد نظر را انتخاب کنید. در قسمت نوع قیمت گذاری از لیست کشویی، یکی از انواع قیمت گذاری کالا که شامل سه نوع FIFO، استاندارد و میانگین است را انتخاب کنید. در نرم افزار حسابداری حسابگر به طور پيش فرض روش قيمت گذاری، ميانگين است.  قیمت گذاری کالا به روش میانگین برای محاسبه قیمت تمام شده در قیمت گذاری به روش میانگین در سیستم انبارداری، بایستی ارزش ریالی کل خریدها را با ارزش مقدار اول دوره کالا جمع سپس بر تعداد کل کالاها تقسیم نمود. برای محاسبه ارزش موجودی کالا در پایان دوره، عدد بدست آمده به عنوان میانگین ارزش واحد موجودی کالا در تعداد یا مقدار موجودی کالای پایان دوره ضرب میشود. قیمت گذاری کالا به روش استاندارد در اين روش کالا دارای يک قيمت استاندارد است که به عنوان قیمت تمام شده کالا در نظر گرفته میشود. قیمت گذاری کالا به روش FIFO (روش اولین صادره از اولین وارده) در روش FIRST IN FIRST OUT که به روش FIFO معروف است، کالای خریداری شده به ترتیب ورود به انبار، از انبار خارج میشود. توجه داشته باشید که در این حالت قیمت تمام شده کالا، قیمت خرید آن در نظر گرفته میشود. پس کالایی که در پایان دوره در انبار باقیمانده، مربوط به خریدهای آخر است و قیمت خرید آنها را به عنوان ارزش موجودی کالای پایان دوره در نظر میگیریم.

قیمت گذاری کالا به روش میانگین برای محاسبه قیمت تمام شده در قیمت گذاری به روش میانگین در سیستم انبارداری، بایستی ارزش ریالی کل خریدها را با ارزش مقدار اول دوره کالا جمع سپس بر تعداد کل کالاها تقسیم نمود. برای محاسبه ارزش موجودی کالا در پایان دوره، عدد بدست آمده به عنوان میانگین ارزش واحد موجودی کالا در تعداد یا مقدار موجودی کالای پایان دوره ضرب میشود. قیمت گذاری کالا به روش استاندارد در اين روش کالا دارای يک قيمت استاندارد است که به عنوان قیمت تمام شده کالا در نظر گرفته میشود. قیمت گذاری کالا به روش FIFO (روش اولین صادره از اولین وارده) در روش FIRST IN FIRST OUT که به روش FIFO معروف است، کالای خریداری شده به ترتیب ورود به انبار، از انبار خارج میشود. توجه داشته باشید که در این حالت قیمت تمام شده کالا، قیمت خرید آن در نظر گرفته میشود. پس کالایی که در پایان دوره در انبار باقیمانده، مربوط به خریدهای آخر است و قیمت خرید آنها را به عنوان ارزش موجودی کالای پایان دوره در نظر میگیریم.