استهلاک دارایی ثابت و روش های محاسبه آن

داراییهای مشهود هر مجموعه، دارای طول عمر محدود هستند که با گذشت زمان دچار استهلاک شده و ارزش آنها به مرور زمان کم میشود که باید طی دوره ای که مورد استفاده قرار میگیرند مستهلک شوند.

استهلاک به معنی تخصیص نظاممند (سیستماتیک) مبلغ استهلاک پذیر یک دارایی طی عمر مفید آن است. هر ساله قبل از بستن حسابها و انتقال به دوره مالی جدید، باید استهلاک مربوط به داراییها را محاسبه و هزینه استهلاک دارایی ثابت شناسایی شده را ثبت نمایید. بعد از آشنایی با مفهوم استهلاک و هزینه استهلاک، در ادامه این مقاله آموزشی ابتدا به تعریف حساب استهلاک انباشته دارایی و ارزش دفتری پرداختهایم و سپس روشهای محاسبه استهلاک دارایی ثابت به تفصیل توضیح داده میشود. حساب استهلاک انباشته دارایی چیست؟ بعد از تعیین استهلاک سالیانه دارایی، این هزینه در حساب «استهلاک انباشته دارایی» ذخیره میشود. حساب استهلاک انباشته دارایی یک نوع حساب دارایی با ماهیت بستانکار و کاهنده حساب آن دارایی است. حساب استهلاک انباشته در ترازنامه برای مشخص شدن خالص دارایی استفاده میگردد. ارزش دفتری چیست؟ تفاوت بهای تمام شده دارایی و استهلاک انباشته آن، ارزش دفتری گفته میشود. روشهای محاسبه استهلاک دارایی ثابت محاسبه استهلاک دارایی طبق ماده 149 قانون مالیات های مستقیم به سه روش به شرح زیر انجام میشود که در ادامه هر روش به تفصیل توضیح داده میشود. 1- روش خط مستقیم 2- روش مانده نزولی 3- روش تعداد تولید

1- محاسبه استهلاک دارایی به روش خط مستقیم

در این روش، مبلغ استهلاک پذیر دارایی طی دوره عمر مفید تعیین شده در جدول استهلاکات به طور مساوی در هر سال مستهلک میگردد. در واقع در این روش با گذشت زمان یک مبلغ ثابت از ارزش دارایی به صورت سالیانه کسر میگردد. برای محاسبه هزینه استهلاک دارایی به روش خط مستقیم میتوانید به صورت زیر اقدام نمایید.

عمر مفید / (ارزش اسقاط - بهای تمام شده دارایی) = هزینه استهلاک به روش خط مستقیم

به عنوان مثال فرض کنید بهای تمام شده دارایی ثابت مجموعهای که در ابتدای سال 1396 خریداری شده، مبلغ 555/000/000 ریال با عمر مفید 10 سال است و ارزش اسقاط دارایی مبلغ 5/000/000 ریال است. بنابراین چنانچه این مجموعه از روش خط مستقیم استفاده نماید هزینه استهلاک سالیانه به شرح زیر است:

55000000 = 10 / (5000000 - 555000000) = هزینه استهلاک دارایی

در روش محاسبه هزینه استهلاک دارایی به روش خط مستقیم هزینه استهلاک دارایی برای هر سال معادل 55/000/000 ریال میباشد که تا پایان 10 سال به ارزش اسقاط خود یعنی 5/000/000 ریال میرسد. در جدول زیر استهلاک سالیانه دارایی ثابت مجموعه، به همراه استهلاک انباشته و ارزش دفتری دارایی به روش خط مستقیم نمایش داده شده است.

2- محاسبه استهلاک به روش مانده نزولی

در این روش، میزان استهلاک هر سال با اعمال نرخ تعیین شده در جدول استهلاکات نسبت به مانده ارزش دفتری دارایی محاسبه میگردد و هنگامی که مانده ارزش دفتری دارایی به کمتر از 5 درصد بهای تمام شده دارایی برسد، کل مانده ارزش دفتری در سال بعد یکجا قابل استهلاک است. برای محاسبه هزینه استهلاک دارایی به روش مانده نزولی میتوانید به صورت زیر اقدام نمایید.

نرخ استهلاک * (استهلاک انباشته دارایی - بهای تمام شده دارایی) = هزینه استهلاک به روش مانده نزولی

به عنوان مثال فرض کنید بهای تمام شده دارایی مجموعهای که در ابتدای سال 1397 خریداری شده، مبلغ 50/000/000 ریال با نرخ استهلاک 10 درصد است. بنابراین چنانچه این مجموعه از روش مانده نزولی استفاده نماید هزینه استهلاک سالیانه به شرح زیر است:

5000000 = 10% * (0 – 50000000) = هزینه استهلاک دارایی سال اول

4500000 = 10% * (5000000 – 50000000) = هزینه استهلاک دارایی سال دوم

4050000 = 10% * (9500000 – 50000000) = هزینه استهلاک دارایی سال سوم

3- محاسبه استهلاک به روش تعداد تولید

در این روش، استهلاک هر سال بر مبنای میزان محصول تولیدی نسبت به کل ظرفیت تولید دارایی محاسبه میشود. در واقع در این روش، استهلاک به ازای هر واحد تولید یا کارکرد ثابت است. برای محاسبه هزینه استهلاک دارایی به روش تعداد تولید میتوانید به صورت زیر اقدام نمایید.

میزان تولید / (ارزش اسقاط - بهای تمام شده دارایی) = هزینه استهلاک هر واحد تولید

به عنوان مثال فرض کنید ماشین آلاتی در ابتدای سال 1398 خریداری میشود، که مبلغ آن 120/000/000 ریال و ارزش اسقاط آن 20/000/000 ریال برآورد میشود که در طول عمر مفید خود میتواند 20000 واحد کالا تولید نماید. چنانچه در سال 1398 تعداد 1000 عدد کالا و در سال 1399 تعداد 2000 عدد کالا تولید شود. نحوه محاسبه استهلاک دارایی به روش تعداد تولید به شرح زیر است:

5000 = 20000 / (20000000 - 120000000) = هزینه استهلاک هر واحد تولید

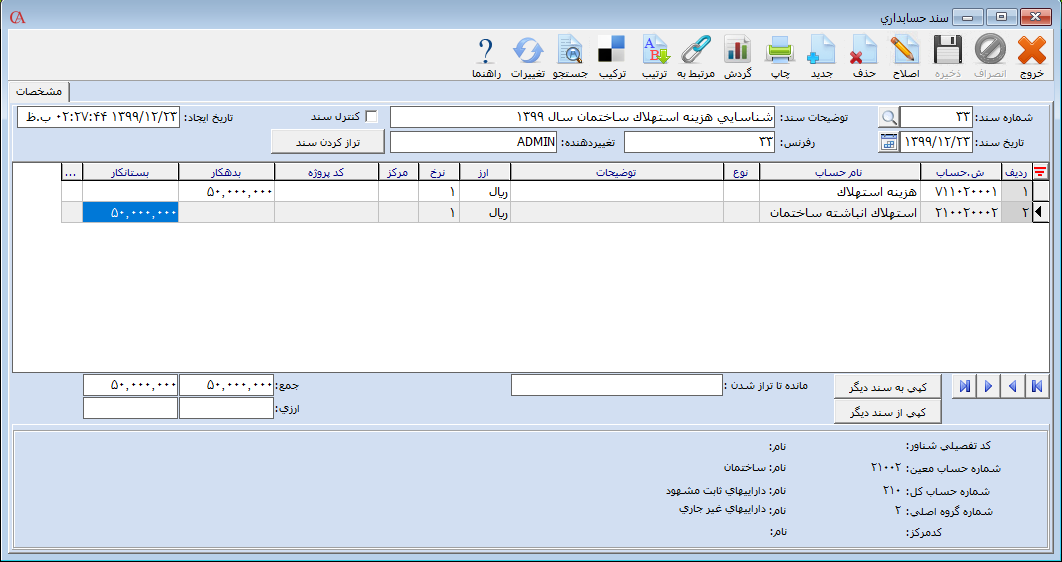

با نرم افزار حسابداری اموال شرکت شایگان سیستم بعد از تعیین روش محاسبه، هزینه استهلاک مربوط به هر دارایی محاسبه سپس سند حسابداری مرتبط با آن به صورت اتوماتیک صادر میگردد و امکان ارسال سند صادر شده به نرم افزار حسابداری حسابگر فراهم آمده است. بعد از مشخص شدن هزینه استهلاک سالیانه دارایی همانطور که گفته شد این هزینه در حساب ذخیره استهلاک نگهداری میشود. به عنوان مثال فرض کنید هزینه استهلاک ساختمان برای سال 1399 مبلغ 50/000/000 ریال است برای ثبت سند مرتبط با هزینه استهلاک دارایی باید به صورت زیر اقدام نمایید:

با نرم افزار حسابداری اموال شرکت شایگان سیستم بعد از تعیین روش محاسبه، هزینه استهلاک مربوط به هر دارایی محاسبه سپس سند حسابداری مرتبط با آن به صورت اتوماتیک صادر میگردد و امکان ارسال سند صادر شده به نرم افزار حسابداری حسابگر فراهم آمده است. بعد از مشخص شدن هزینه استهلاک سالیانه دارایی همانطور که گفته شد این هزینه در حساب ذخیره استهلاک نگهداری میشود. به عنوان مثال فرض کنید هزینه استهلاک ساختمان برای سال 1399 مبلغ 50/000/000 ریال است برای ثبت سند مرتبط با هزینه استهلاک دارایی باید به صورت زیر اقدام نمایید:

نظرات و دیدگاهها