عملیات حسابداری قبل از بستن حساب ها و انتقال به دوره مالی جدید

در پایان هر دوره مالی، کسب و کارها حسابهای موقت و دائمی ثبت شده طی دوره جاری را بسته و مانده نهایی حسابهای دائمی را به دوره مالی بعد منتقل میکنند. برای بستن حساب ها و انتقال اطلاعات به دوره مالی جدید نیاز است که یک سری موارد کنترل شوند. در این مقاله آموزشی به بررسی مهمترین موارد به شرح زیر پرداختهایم.

1- کنترل مانده حسابها

در این بخش به بررسی مهمترین موارد جهت کنترل مانده حسابها در هنگام بستن حساب ها پرداختهایم. در پایان هر دوره مالی قبل از بستن حساب ها، باید مانده واقعی هر حساب را کنترل نمایید. به عنوان مثال چنانچه 2 حساب بانک دارید حتما باید قبل از بستن حسابها مغایرات بانکی را شناسایی و آنها را اصلاح نمایید. جهت آشنایی با مغایرت بانکی میتوانید به راهنمای آن مراجعه فرمایید. ماهیت حسابها یکی از مواردی است که هر حسابدار باید قبل از بستن حساب ها آن را کنترل نماید. به عنوان مثال حسابهای دریافتنی یک نوع دارایی محسوب میشود و این نوع حساب نباید مانده بستانکار داشته باشد.

2- شناسایی هزینهها

در پایان هر دوره مالی قبل از بستن حساب ها، شناسایی هزینهها و ثبت آنها یکی از وظایف اصلی حسابدار هر مجموعهای است. در ادامه مهمترین هزینههای قابل شناسایی و ثبت اسناد مرتبط با آنها توضیح داده میشود.

2-1- محاسبه استهلاک داراییها

داراییهای مشهود هر مجموعه دارای طول عمر محدودی هستند که با گذشت زمان دچار استهلاک شده و ارزش آنها به مرور زمان کم میشود که باید طی دوره ای که مورد استفاده قرار میگیرند مستهلک شوند. استهلاک به معنی تخصیص نظاممند (سیستماتیک) مبلغ استهلاک پذیر یک دارایی طی عمر مفید آن است. در مقاله استهلاک دارایی ثابت روشهای محاسبه استهلاک به تفصیل توضیح داده شده است که در صورت نیاز میتوانید به آن مراجعه فرمایید. در پایان دوره مالی و هنگام بستن حسابها، شناسایی هزینه مربوط به استهلاک داراییهای ثابت امری ضروری است که باید شناسایی و سند مربوط به آنها صادر گردد.

2-2- شناسایی هزینههای معوق

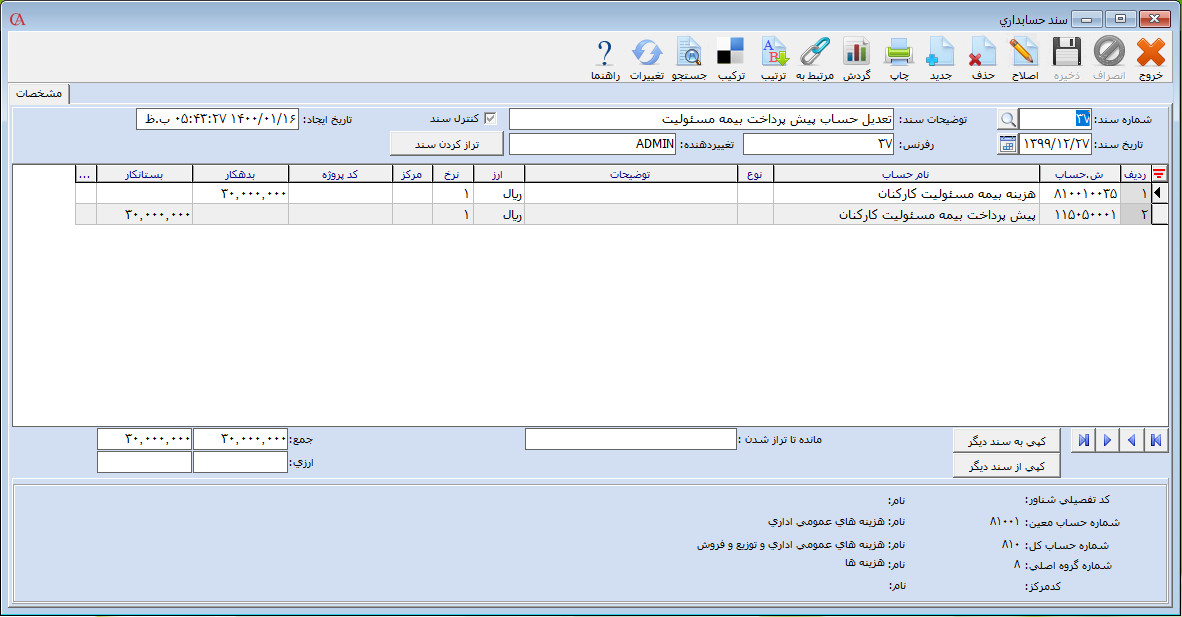

در طول هر دوره مالی یک سری هزینهها (قبوض آب، برق، تلفن و...) تحقق مییابد ولی پرداخت آنها ممکن است انجام نشود. قبل از بستن حساب ها باید به این نکته توجه داشته باشید که این هزینهها را شناسایی نمایید. به عنوان مثال فرض کنید در یک شرکت بازرگانی در هنگام بستن حسابها، قبض برق مربوط به ماه جاری هنوز دریافت نشده است و پرداخت آن در سال مالی بعد انجام میشود. از آنجایی که این هزینه در این سال تحقق یافته است بنابراین هزینه برق مصرفی ماه جاری به عنوان هزینههای معوق شناسایی و در دفاتر ثبت میشود. نحوه ثبت مربوط به هزینههای معوق به شرح زیر است.  همچنین برخی رویدادهای مالی بر نتایج عملیات بیش از یک دوره مالی اثر میگذارند. اثر این نوع رویدادهای مالی بر دورههای مختلف باید به دقت شناسایی و اندازه گیری شوند. به عنوان مثال فرض کنید بابت پیش پرداخت دو ساله بیمه مسئولیت کارکنان در ابتدای دوره مالی جاری مبلغ 60/000/000 پرداخت شده است. در هنگام بستن حسابها و پایان دوره مالی، هزینه بیمه مسئولیت کارکنان با توجه به مبلغ و دو ساله بودن قرارداد برای سال جاری 30/000/000 ریال شناسایی و در دفاتر بابت هزینه بیمه مسئولیت ثبت میگردد و مابقی مبلغ پیش پرداخت به سال مالی بعد منتقل میگردد. جهت ثبت هزینه بیمه مسئولیت کارکنان به صورت زیر اقدام نمایید.

همچنین برخی رویدادهای مالی بر نتایج عملیات بیش از یک دوره مالی اثر میگذارند. اثر این نوع رویدادهای مالی بر دورههای مختلف باید به دقت شناسایی و اندازه گیری شوند. به عنوان مثال فرض کنید بابت پیش پرداخت دو ساله بیمه مسئولیت کارکنان در ابتدای دوره مالی جاری مبلغ 60/000/000 پرداخت شده است. در هنگام بستن حسابها و پایان دوره مالی، هزینه بیمه مسئولیت کارکنان با توجه به مبلغ و دو ساله بودن قرارداد برای سال جاری 30/000/000 ریال شناسایی و در دفاتر بابت هزینه بیمه مسئولیت ثبت میگردد و مابقی مبلغ پیش پرداخت به سال مالی بعد منتقل میگردد. جهت ثبت هزینه بیمه مسئولیت کارکنان به صورت زیر اقدام نمایید.

2-3- شناسایی هزینههای مشکوک الوصول

مبالغی که در زمان مقرر باز پرداخت نشده باشند و احتمال سوخت شدن آنها وجود دارد بدهی وصول نشده (مطالبات سوخت شده) گفته میشود. در حسابداری به منظور رعایت اصل محافظه کاری و تطابق هزینهها و درآمد مجموعه بهتر است که قسمتی از مبلغ کل حسابهای دریافتنی را که نسبت به پرداخت آنها مشکوک هستید را شناسایی کنید. حذف مطالبات سوخت شده به دو روش به شرح زیر قابل انجام است: 1- روش حذف مستقیم

2- روش ایجاد حساب ذخیره

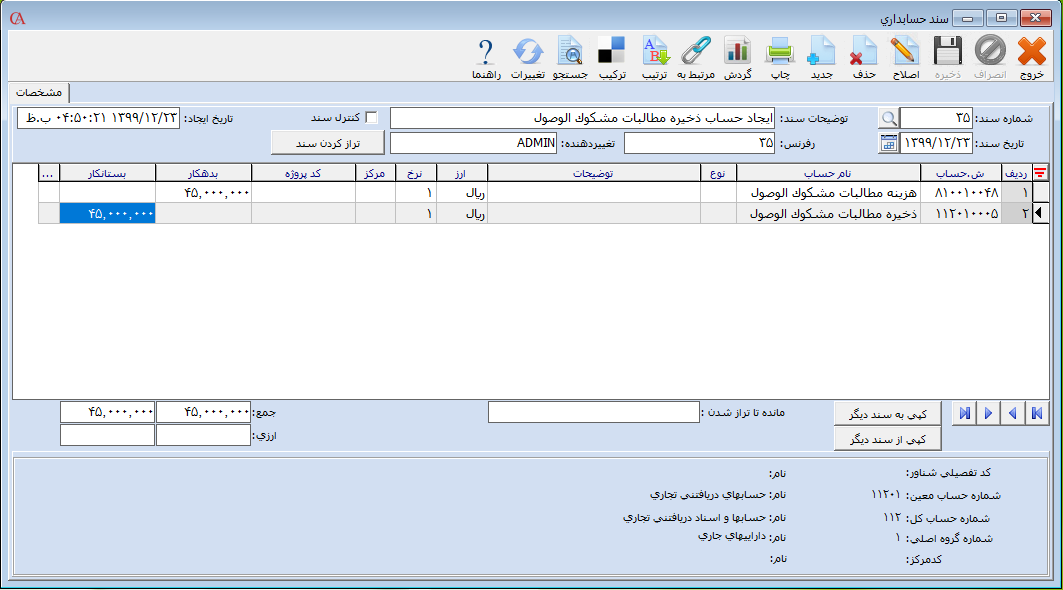

1- روش حذف مستقیم: در این روش حذف مطالبات در دفاتر زمانی انجام میشود که به صورت قطعی از سوخت شدن مبلغ دریافتی اطمینان داشته باشید مانند فوت، ورشکستگی و... . به عنوان مثال فرض کنید در دفاتر شما حساب دریافتنی آقای رضایی با مبلغ 20/000/000 ریال بدهکار وجود دارد که آقای رضایی اعلام ورشکستگی میکند و مبلغ بدهی خود را تسویه نمیکند. بنابراین در این حالت مبلغ بدهی آقای رضایی به عنوان سوخت شده قطعی تلقی میگردد. جهت ثبت سند این مبلغ به عنوان مبلغ سوخت شده به روش حذف مستقیم به صورت زیر اقدام کنید.  2- روش ایجاد حساب ذخیره: از این روش زمانی استفاده میشود که نسبت به پرداخت بخشی از حسابهای دریافتنی مشکوک هستید و حدس میزنید که این بخش از حسابهای دریافتنی وصول نمیشود. در این صورت در پایان سال مبلغ مشکوک الوصول به عنوان هزینه مطالبات مشکوک الوصول (هزینه م م) شناسایی و در حساب ذخیره مشکوک الوصول (ذخیره م م) ذخیره میگردد تا زمانی که این مبلغ به سوخت قطعی تبدیل شود. حساب ذخیره مطالبات مشکوک الوصول یک نوع دارایی و کاهنده حسابهای دریافتنی است. روشهای شناسایی مطالبات مشکوک الوصول به شرح زیر است: 1- رسیدگی مورد به مورد حسابهای دریافتنی

2- روش ایجاد حساب ذخیره: از این روش زمانی استفاده میشود که نسبت به پرداخت بخشی از حسابهای دریافتنی مشکوک هستید و حدس میزنید که این بخش از حسابهای دریافتنی وصول نمیشود. در این صورت در پایان سال مبلغ مشکوک الوصول به عنوان هزینه مطالبات مشکوک الوصول (هزینه م م) شناسایی و در حساب ذخیره مشکوک الوصول (ذخیره م م) ذخیره میگردد تا زمانی که این مبلغ به سوخت قطعی تبدیل شود. حساب ذخیره مطالبات مشکوک الوصول یک نوع دارایی و کاهنده حسابهای دریافتنی است. روشهای شناسایی مطالبات مشکوک الوصول به شرح زیر است: 1- رسیدگی مورد به مورد حسابهای دریافتنی

2- تجزیه و تحلیل سنی حسابهای دریافتنی

3- درصدی از مانده حسابهای دریافتنی

1- رسیدگی مورد به مورد حسابهای دریافتنی: در این روش، حسابدار به صورت موردی و تک تک حسابهای دریافتنی را بررسی و مبلغی را به عنوان مطالبات مشکوک الوصول شناسایی مینماید. واضح است که کنترل مورد به مورد حسابها امری زمانبر است که توصیه نمیشود. 2- تجزیه و تحلیل سنی حسابهای دریافتنی: در این روش، حسابدار تمامی حسابهای دریافتنی را بر اساس تاریخ سررسید مرتب میکند. برای حسابهایی که از تاریخ سرسید پرداخت بدهی آنها مدت زمان زیادی گذشته باشد با درصد بیشتری مطالبات مشکوک الوصول شناسایی میشود و برای حسابهایی که از تاریخ سرسید پرداخت بدهی آنها مدت زمان کمتری گذشته باشد با درصد کمتری مطالبات مشکوک الوصول شناسایی و در دفاتر ثبت میشود. 3- درصدی از مانده حسابهای دریافتنی: در این روش، حسابداری بر اساس تجربه نحوه تسویه حسابهای دریافتنی و با توجه به شرایط اقتصادی جامعه درصدی از حسابهای دریافتنی را به عنوان مطالبات مشکوک الوصول شناسایی میکند. به عنوان مثال فرض کنید مانده حساب، حسابهای دریافتنی مجموعه شما 150/000/000 ریال است که از روش درصدی از مانده حسابهای دریافتنی با درصد 30 را برای شناسایی مطالبات مشکوک الوصول استفاده میکند. جهت ثبت این مبلغ به عنوان ذخیره مشکوک الوصول به صورت زیر اقدام کنید.

2-4- شناسایی هزینههای مربوط به عیدی، سنوات و مرخصی کارکنان

در پایان هر سال قبل از بستن حساب ها محاسبه عیدی، سنوات، مرخصی کارکنان و شناسایی هزینههای مربوط به آنها باید انجام و سند حسابداری مرتبط با آن صادر شود. به طور خلاصه عیدی هر کارگر به ازای یکسال کارکرد حداقل دو برابر حداقل پایه حقوق و حداکثر 3 برابر حداقل پایه حقوق تعیین شده توسط شورای عالی کار در هر سال است. جهت ثبت سند حسابداری مربوط به شناسایی هزینه عیدی و پرداخت آن به کارکنان به صورت زیر اقدام کنید.  شناسایی و پرداخت هزینه عیدی کارکنان[/caption] سنوات هر کارگر برابر با یک پایه حقوق به شرط داشتن یکسال کارکرد میباشد. در پایان دوره مالی همانند شناسایی هزینه مربوط به عیدی، هزینه سنوات برای هر کدام از کارکنان باید شناسایی گردد. سنوات شناسایی شده میتواند در انتهای سال مالی پرداخت یا پرداخت آن به سالهای آینده موکول شود. چنانچه پس از شناسایی سنوات، پرداخت انجام شود نحوه ثبت سند به صورت زیر انجام میشود.

شناسایی و پرداخت هزینه عیدی کارکنان[/caption] سنوات هر کارگر برابر با یک پایه حقوق به شرط داشتن یکسال کارکرد میباشد. در پایان دوره مالی همانند شناسایی هزینه مربوط به عیدی، هزینه سنوات برای هر کدام از کارکنان باید شناسایی گردد. سنوات شناسایی شده میتواند در انتهای سال مالی پرداخت یا پرداخت آن به سالهای آینده موکول شود. چنانچه پس از شناسایی سنوات، پرداخت انجام شود نحوه ثبت سند به صورت زیر انجام میشود.  چنانچه پس از شناسایی سنوات، پرداخت آن انجام نشود و جهت پرداخت برای سالهای آینده ذخیره گردد، نحوه ثبت سند به صورت زیر انجام میشود.

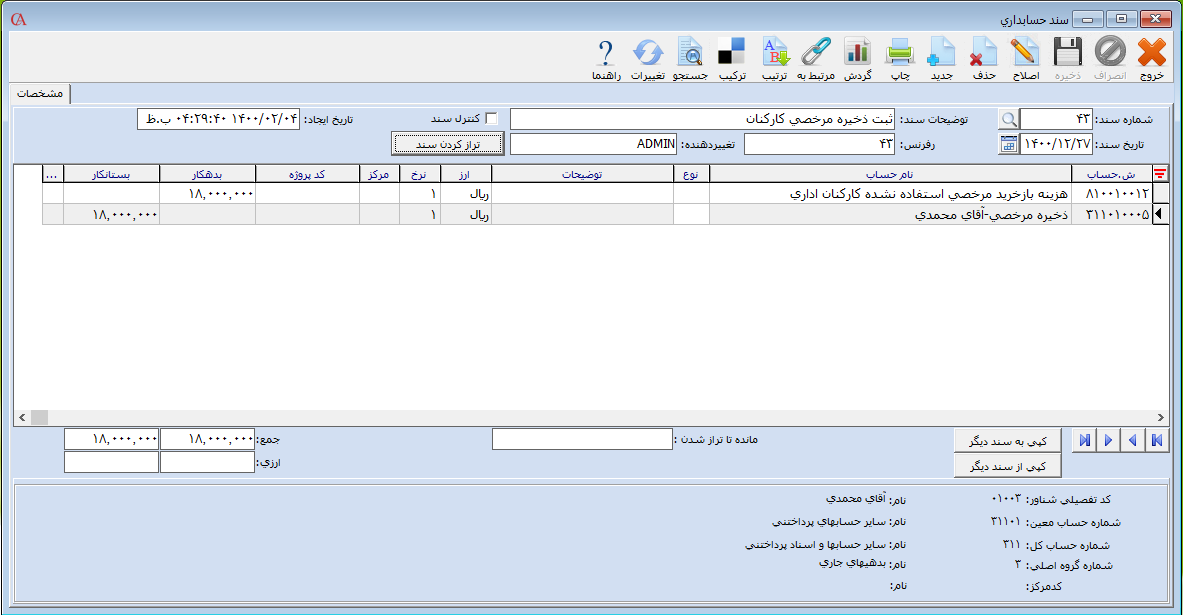

چنانچه پس از شناسایی سنوات، پرداخت آن انجام نشود و جهت پرداخت برای سالهای آینده ذخیره گردد، نحوه ثبت سند به صورت زیر انجام میشود.  نکته: در صورتی که کارکرد کارگر کمتر از یکسال باشد، سنوات و عیدی بر اساس تعداد روز کارکرد محاسبه میگردد. در مقاله محاسبه عیدی و سنوات، نحوه محاسبه عیدی و سنوات کارکنان به تفصیل توضیح داده شده است. هر کارگر به ازای یکسال کارکرد میتواند 30 روز به صورت متصل یا 26 روز به صورت منفصل مرخصی داشته باشد و طبق ماده 66 قانون کار، کارگر نمیتواند بیش از 9 روز از مرخصی سالیانه خود را ذخیره نماید. چنانچه کارگر از مرخصیهای تعیین شده در طول سال استفاده ننماید، میتواند کل مبلغ مربوط به مرخصی را از کارفرما دریافت نماید. جهت ثبت سند مربوط به پرداخت هزینه مرخصی به صورت زیر اقدام نمایید.

نکته: در صورتی که کارکرد کارگر کمتر از یکسال باشد، سنوات و عیدی بر اساس تعداد روز کارکرد محاسبه میگردد. در مقاله محاسبه عیدی و سنوات، نحوه محاسبه عیدی و سنوات کارکنان به تفصیل توضیح داده شده است. هر کارگر به ازای یکسال کارکرد میتواند 30 روز به صورت متصل یا 26 روز به صورت منفصل مرخصی داشته باشد و طبق ماده 66 قانون کار، کارگر نمیتواند بیش از 9 روز از مرخصی سالیانه خود را ذخیره نماید. چنانچه کارگر از مرخصیهای تعیین شده در طول سال استفاده ننماید، میتواند کل مبلغ مربوط به مرخصی را از کارفرما دریافت نماید. جهت ثبت سند مربوط به پرداخت هزینه مرخصی به صورت زیر اقدام نمایید.  جهت ثبت سند مربوط به ذخیره مرخصی به صورت زیر اقدام نمایید.

جهت ثبت سند مربوط به ذخیره مرخصی به صورت زیر اقدام نمایید.

نکته: چنانچه کسب و کار شما در زمینه تولیدی (تولید محصولات) فعالیت میکند، در هنگام بستن حسابها محاسبه قیمت تمام شده محصولات را کنترل نمایید.

3- انبارگردانی

چنانچه در فرایند کاری مجموعه خود اقدام به خرید و فروش کالا میکنید باید قبل از بستن حساب ها و انتقال به دوره مالی جدید انبارگردانی کرده و کاردکس کالاها را کنترل نمایید. در مقاله بستن حسابها و انتقال به دوره مالی جدید نحوه کنترل کاردکس کالاها و در مقاله انبارگردانی نحوه انبارگردانی در نرم افزار حسابداری حسابگر توضیح داده شده است.