محاسبه حقوق و دستمزد پرسنل یکی از اموری است که حسابداران به صورت ماهیانه موظف به انجام آن هستند.

با محاسبه حقوق پرسنل، هزینههای مربوط به حقوق و دستمزد شناسایی سپس سند حسابداری مرتبط با آن ثبت میگردد. در این مقاله آموزشی ابتدا به معرفی اجمالی قوانین کار جهت محاسبه حقوق و دستمزد و سپس نحوه محاسبه و ثبت سند حسابداری مرتبط به آن پرداخته ایم.

- آشنایی اجمالی با قوانین کار

- نحوه محاسبه حقوق و دستمزد با ذکر مثال و تهیه لیست حقوق

- ثبت سند حسابداری حقوق و دستمزد پرسنل

1- آشنایی اجمالی با قوانین کار

1-1 ساعات کار قانونی 1-2 انواع اضافه کاری 1-3 انواع مرخصی 1-4 انواع مدلهای کاری

1-1 ساعات کار قانونی کارگران

بنابر تبصره 1 ماده 51 قانون کار ساعت کاری کارگران نباید بیشتر 44 ساعت در هفته باشد. بنابراین با توجه به این ماده و ایام هفته که 6 روز کاری در نظر گرفته میشود، ساعات کاری کارگران با فرض ناهار و نماز روزانه 7 ساعت و 20 دقیقه میباشد که برای یک ماه 220 ساعت میباشد.

1-2 انواع اضافه کاری

1-2-1 اضافه کاری عادی: با توجه قانون کار برای محول کردن کار اضافی به کارگر بیشتر از ساعت کاری تعریف شده باید شرایط زیر وجود داشته باشد: 1- موافقت کارگر 2- پرداخت 40% اضافه بر مزد هر ساعت کار عادی کارگر همچنین ساعات کار اضافی به کارگران نباید از 4 ساعت در روز تجاوز کند. (مگر در موارد استثنایی و با توافق طرفین)

ساعات اضافه کاری * 140% * 220 / حقوق پایه = مبلغ اضافه کاری عادی

1-2-2 اضافه کاری تعطیل کاری: با توجه به قانون کار، کارگران از 7 روز هفته 1 روز را به عنوان تعطیلی هفتگی باید داشته باشند. در صورتی که کارگر در روز تعطیل کار کند، یک روز مرخصی به انتخاب کارگر یا یک روز مرخصی تشویقی توسط کارفرما تعیین میشود و نحوه محاسبه مزد کارگر برای روز تعطیل برابر با پرداخت 40% درصد اضافه بر مزد هر ساعت کار عادی کارگر است. در صورتی که کارگر از یک روز مرخصی استفاده ننماید، نحوه محاسبه مزد کارگر برای روز تعطیل دو برابر مزد روزانه کارگر و پرداخت 40% اضافه بر مزد هر ساعت کار عادی کارگر است. (ساعات اضافه کاری تعطیل کاری * 240% * 220 / حقوق پایه)

1-3 انواع مرخصی

1-3-1 مرخصی استحقاقی: با توجه به قانون کار هر کارگر به ازای یک ماه کارکرد میتواند 2/5 روز مرخصی به صورت منفصل و به ازای یک سال کارکرد 26 روز به صورت متصل مرخصی داشته باشد. نکته: طبق ماده 66 قانون کار، کارگر نمیتواند بیش از 9 روز از مرخصی سالانه خود را ذخیره نماید. 1-3-2 مرخصی استعلاجی: هر کارگر در سال از 3 روز مرخصی استعلاجی با حقوق برخوردار است. 1-3-3 مرخصی ازدواج و فوت اقوام درجه 1: هر کارگر بعد از ازدواج دائمی و در صورتی فوت یکی از اقوام درجه 1 (مادر، پدر، همسر و فرزندان) از 3 روز مرخصی با حقوق برخوردار است. 1-3-4 مرخصی زایمان: هر کارگر خانم از 9 ماه مرخصی زایمان و هر کارگر آقا از 10 روز مرخصی با حقوق برخوردار است. 1-3-5 مرخصی شیر (حق شیر): مادران شیرده بعد از شروع به کار مجدد میتوانند تا 2 سالگی کودک، روزانه یک ساعت از مرخصی (بدون کسر از مرخصی استحقاقی) استفاد نمایند. 1-3-6 مرخصی زیارت: هر کارگر یک بار به مدت 1 ماه جهت حج تمتع و یک بار به مدت 15 روز جهت حج عمره از مرخصی با حقوق برخوردار است.

1-4 انواع مدلهای کاری

1-4-1 شیفت کاری (نوبت کاری): کارگرانی که به صورت نوبت کاری کار میکنند، چنانچه نوبت کاری آنها صبح و عصر قرار گیرد، 10% و چنانچه نوبتها صبح و عصر و شب قرار گیرد، 15% و در صورتی که نوبتها در صبح و شب یا عصر قرار گیرد 22/5 % و برای شیفت کاری 35% علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت میکند. 1-4-2 شبکاری: برای هر ساعت کار در شب تنها به کارگران غیرنوبتی 35% اضافه بر مزد تعلق میگیرد. 1-4-3 تناوب کاری: طبق ماده 54 قانون کار، کار متناوب کاری است که نوعاً در ساعات متوالی انجام نمییابد بلکه در ساعات معینی از شبانه روز صورت میگیرد. در کارهای متناوب، ساعات کار و فواصل تناوب و نیز کار اضافی نباید از هنگام شروع تا خاتمه جمعاً از ۱۵ ساعت در شبانه روز بیشتر باشد. ساعت شروع و خاتمه کار و فواصل تناوب با توافق طرفین و نوع کار و عرف کارگاه تعیین میگردد. حالا که با قوانین کار به صورت اجمالی آشنا شدید، در ادامه نحوه محاسبه حقوق خالص و ناخالص مربوط به یک کارگر با ذکر یک مثال توضیح داده میشود.

2- نحوه محاسبه حقوق و دستمزد با ذکر مثال و تهیه لیست حقوق

در این بخش ابتدا به معرفی سه مفهوم حقوق پایه، مزایای مستمر و غیر مستمر و کسورات پرداختهایم سپس در ادامه نحوه محاسبه حقوق و دستمزد توضیح داده میشود.

حقوق پایه

طبق ماده ۴۱ قانون کار، شورای عالی کار همه ساله موظف است میزان حداقل حقوق کارگران را برای نقاط مختلف کشور و یا صنایع مختلف تعیین نماید. کارفرمایان مجموعه ها نیز با توافق با کارگران حقوق پایه هر کارگر را تعیین مینمایند به شرطی که این مبلغ از حداقل حقوق پایه تعیین شده توسط شورای عالی کار کمتر نباشد. در مقاله قبلی جدول حقوق و مزایا سال 1400 قرار داده شده است که جهت آشنایی با حداقل مزد روزانه کارگر، بن کاربری و… میتوانید به آن مراجعه فرمایید.

مزایای مستمر و غیر مستمر

مزایای حقوق کارگران به دو صورت مستمر و غیر مستمر و با نحوه پرداخت به صورت نقدی و غیر نقدی به کارگران پرداخت میشود. مزایای مستمر به مزایایی گفته میشود که به صورت ماهیانه و مستمر همراه با حقوق پایه به کارگران داده میشود. از نمونه مزایای مستمر و حداقلی تعیین شده توسط شورای عالی کار میتوان به بن کارگری، حق مسکن، حق اولاد اشاره نمود. مزایای غیر مستمر به مزایایی گفته میشود که روال ثابتی برای پرداخت ندارد و هر چند ماه یکبار و به صورت موردی پرداخت میشوند. از نمونه مزایای غیر مستمر میتوان به عیدی، سنوات، فوق العاده ماموریت، اضافه کاری، پاداش، کمکهای غیر نقدی و… اشاره نمود. نکته: نحوه محاسبه عیدی و سنوات 1400 در مقالات قبلی توضیح داده شده است که میتوانید جهت آشنایی به آن مراجعه فرمایید.

کسورات

کسورات حقوق به مبالغی گفته میشود که توافقا بین کارفرما و کارکنان یا طبق قانون از حقوق و مزایای کارکنان کم میشود. از نمونه کسورات حقوق میتوان به مالیات حقوق و مزایا، 7% بیمه سهم کارگر، مساعده، بیمه تکمیلی، اقساط وام و… اشاره نمود.

محاسبه حقوق و دستمزد پرداختی به کارگر شامل چند بخش به شرح زیر است:

1- دریافت حقوق پایه کارگر از منابع انسانی سازمان 2- تعیین مزایای مستمر و غیر مستمر مربوط به ماه 3- شناسایی حقوق مشمول مالیات و مشمول بیمه 4- محاسبه کسورات و کسر از حقوق ناخالص کارگر در ادامه بر اساس مفروضات زیر محاسبه حقوق مهر ماه را برای آقای جمالی محاسبه میکنیم:

- حقوق پایه ماهیانه: 60/000/000 ریال

- کاکرد مهر ماه: 30 روز

- اضافه کاری عادی: 10 ساعت

- تعداد فرزند: 1 فرزند (مزد روزانه تعیین شده توسط شورای عالی کار 885/165 ریال)

- ایام ماموریت: 5 روز

- تاخیر: 10 ساعت

به ترتیب نحوه محاسبه و تاثیر هر ردیف فرض بر روی حقوق آقای جمالی توضیح داده میشود. با استفاده از حقوق پایه ماهیانه و تعداد روز کارکرد میتوان حقوق کارگر را به شرح زیر تعیین کرد:

60000000 = 30 * 30 / 60000000

مزایای غیر مستمر:

اضافه کاری:

3818182 = 10 * 140% * 220 / 60000000

ماموریت:

10000000 = 5 * 30 / 60000000

مزایای مستمر:

نحوه محاسبه حق اولاد به ترتیب زیر است:

2655495 = 3 * 885165 = سه برابر حداقل مزد تعیین شده توسط شورای عالی کار = حق اولاد

حق مسکن: با فرض اینکه حق مسکن تعیین شده توسط شورای عالی کار 4500000 ریال باشد:

4500000 = 30 * 30 / 4500000

بن کارگری: با فرض اینکه حق مسکن تعیین شده توسط شورای عالی کار 6000000 ریال باشد.

6000000 = 30 * 30 / 6000000

حالا پس از محاسبه مبلغ مزایا و حقوق آقای جمالی، جمع ناخالص حقوق و دستمزد، جمع حقوق مشمول بیمه و مالیات محاسبه میگردد.

جمع ناخالص حقوق و دستمزد:

حق اولاد + بن کارگری + حق مسکن + ماموریت + اضافه کاری عادی + حقوق پایه

86973677 = 2655495 + 6000000 + 4500000 + 10000000 + 3818182 + 60000000

جمع حقوق مشمول بیمه:

بن کارگری + حق مسکن + اضافه کاری عادی + حقوق پایه

74318182 = 6000000 + 4500000 + 3818182 + 60000000

جمع حقوق مشمول مالیات:

حق اولاد + بن کارگری + حق مسکن + اضافه کار عادی + حقوق پایه

76973677 = 2655495 + 6000000 + 4500000 + 3818182 + 60000000

کسورات:

7% بیمه سهم کارگر:

5202273 = 7% * 74318182

با فرض اینکه سقف معافیت مالیاتی به صورت ماهیانه 40000000 ریال باشد بنابراین مالیات مربوط به این ماه آقای جمالی به شرح زیر است:

3697368 = 10% * (40000000 – 76973677)

جهت مشاهده جدول مالیاتی سال 1400 به مقاله جدول حقوق و مزایا سال 1400 مراجعه فرمایید.

جمع کسورات:

7% بیمه سهم کارگر + مالیات

8899641 = 5202273 + 3697368

خالص قابل پرداخت حقوق مهر ماه به آقای جمالی:

جمع کسورات – جمع ناخالص حقوق و دستمزد

78074036 = 8899641 – 86973677

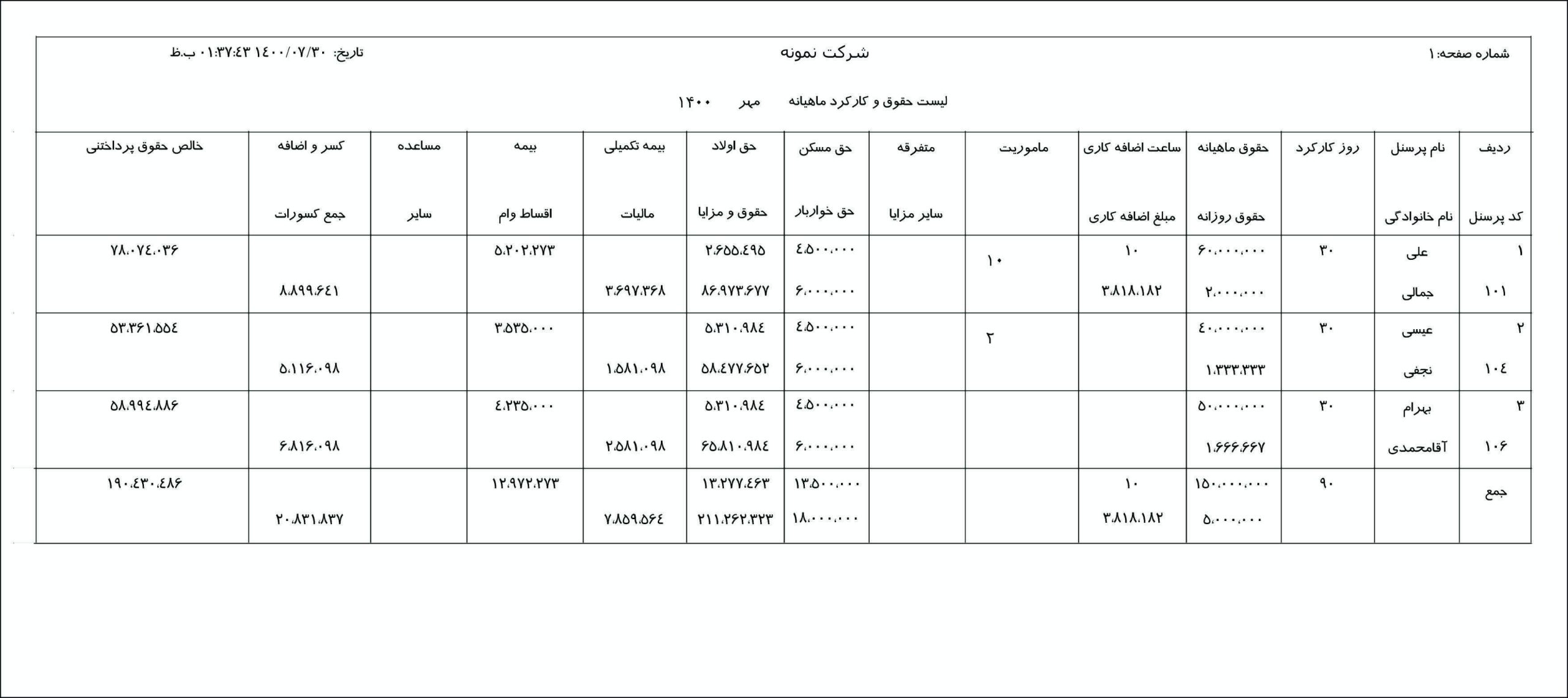

در ادامه یک نمونه از لیست حقوق و دستمزد تهیه شده توسط نرم افزار حقوق و دستمزد شرکت شایگان سیستم قرار داده شده است.

3- ثبت سند حسابداری حقوق و دستمزد پرسنل

پس از تكميل ليست و مشخص نمودن مزایا و كسورات مربوط به پرسنل، نحوه ثبت هزینه حقوق و دستمزد، پرداخت کسورات به مجموعه های مربوطه (بیمه، مالیات و…) و پرداخت حقوق و دستمزد به پرسنل در ادامه توضیح داده میشود.

3-1 ثبت احتساب هزینه حقوق و دستمزد

بد/هزینههای عملیاتی-حقوق و دستمزد-حقوق پایه *********** بد/هزینههای عملیاتی-حقوق و دستمزد-اضافه کاری *********** بد/هزینههای عملیاتی-حقوق و دستمزد-حق مسکن *********** بد/هزینههای عملیاتی-حقوق و دستمزد-بن کارگری *********** بد/هزینههای عملیاتی-حقوق و دستمزد-ماموریت *********** بد/هزینههای عملیاتی-حقوق و دستمزد-شبکاری *********** بد/هزینههای عملیاتی-حقوق و دستمزد-حق اولاد *********** بد/هزینههای عملیاتی-حقوق و دستمزد-3% بیمه بیکاری *********** بد/هزینههای عملیاتی-حقوق و دستمزد-20% بیمه کارفرما *********** بس/سایرحسابهای پرداختنی-بیمه تامین اجتماعی(30% بیمه) *********** بس/سایر حسابهای پرداختنی-مالیات حقوق *********** بس/سایر حسابهای دریافتنی-مساعده کارکنان *********** بس/سایر حسابهای دریافتنی-وام کارکنان *********** بس/هزینههای عملیاتی-حقوق و دستمزد-تاخیر کارکنان *********** بس/سایر حسابهای پرداختنی-جاری کارکنان ***********

3-2 ثبت پرداخت حقوق کارکنان

بد/سایر حسابهای پرداختنی-جاری کارکنان *********** بس/وجوه نقد ***********

3-3 ثبت پرداخت کسورات قانونی

بد/سایرحسابهای پرداختنی-بیمه تامین اجتماعی *********** بد/سایرحسابهای پرداختنی-مالیات حقوق *********** بس/وجوه نقد *********** دقت و سرعت در محاسبه حقوق امری مهم و ضروری است. مجموعهای با 30 پرسنل را در نظر بگیرید که جهت محاسبه و تهیه لیست حقوق و دستمزد از نرم افزار حقوق و دستمزد استفاده نمیکند در این صورت محاسبه حقوق بصورت دستی یا با استفاده Excel وقت گیر است و کوچکترین اشتباه دردسر ساز خواهد بود. استفاده از نرم افزار حقوق و دستمزد برای هر کسب و کاری ضروری است. با استفاده از نرم افزار حقوق و دستمزد شرکت شایگان سیستم میتوانید لیست پرسنل خود را در سیستم تعریف نمایید و با تکمیل اطلاعات مربوط به هر پرسنل در ماه، لیست حقوق و دستمزد کارکنان و فیش حقوقی مربوط به هر شخص را دریافت نمایید.